NERACA LAJUR PERUSAHAAN DAGANG – Bagi perusahaan dagang, neraca lajur sangat dibutuhkan untuk mengetahui tentang informasi laporan keuangan dengan lebih jelas.

Neraca lajur perusahaan dagang mempunyai manfaat yang besar untuk mengambil keputusan terkait dengan kebijakan perusahaan.

Untuk mengetahui lebih lanjut, Anda dapat menyimaknya di bawah ini!

Pengertian

Neraca lajur merupakan lembaran kertas yang berlajur (berkolom) yang fungsinya untuk melakukan kegiatan akuntansi dengan cara manual.

Neraca lajur juga merupakan summary dalam proses penyusunan pada laporan keuangan.

Neraca lajur dapat digunakan sebagai alat bantu yang bisa mempermudah laporan keuangan manual untuk disusun.

Namun, sebagai catatan, neraca lajur ini tidak lah menjadi bagian dari catatan akuntansi yang formal.

Sedangkan perusahaan dagang merupakan perusahaan dengan kegiatan utama bisnisnya adalah membeli, menyimpan, dan menjual lagi barang tersebut tanpa memberi nilai tambah pada barang.

Nilai tambah di sini maksudnya adalah kuantitas maupun bentuknya. Sehingga, nilai jualnya menjadi tinggi.

Jadi, neraca lajur perusahaan dagang adalah lembar kertas berkolom untuk melakukan kegiatan akuntansi pada perusahaan dagang.

Sebetulnya, neraca lajur juga penting untuk dibuat pada perusahaan dagang maupun perusahaan jasa.

Komponen

Setidaknya, ada 6 komponen yang harus disertakan pada neraca lajur perusahaan dagang. Berikut penjelasan masing-masing komponennya:

Nama Rekening Perkiraan

Pada kolom ini, isinya adalah nama semua kode akun perkiraan yang sudah disusun terlebih dahulu. Pada kolom ini, maka bisa ditentukan apakah sebuah akun memiliki nilai debet atau kredit untuk setiap lajurnya.

Menarik untuk Anda:

Neraca Saldo

Kolom selanjutnya adalah neraca saldo. Dimana informasi yang tercantum di lajur ini disesuaikan dengan yang ada pada jurnal laporan neraca saldo.

Nah, dalam hal ini, perusahaan bisa membuat neraca saldo sekaligus dalam neraca lajur karena isinya sama. Sehingga, Anda tidak perlu membuatnya secara terpisah.

Penyesuaian

Pada kolom penyesuaian berisikan mengenai penyesuaian-penyesuaian. Nah, pada jurnal penyesuaian yang sudah dibuat, tentu saja telah menyesuaikan perkiraan neraca saldo yang ada.

Yang mana apabila terdapat perkiraan baru, maka dapat ditulis di bawah perkiraan neraca saldo itu.

Neraca Saldo Setelah Penyesuaian

Apabila jurnal penyesuaian telah dilakukan, maka neraca saldo dapat memperkirakan akun-akun tersebut. Serta saldo pada aljur ini akan terlihat di laporan keuangan.

Perkiraan neraca saldo tidak dipengaruhi jurnal penyesuaian bisa langsung dipindahkan pada lajur tersebut.

Namun, untuk perkiraan yang dipengaruhi jurnal penyesuaian, perlu dihitung terlebih dahulu saldo perkiraan dan pindahkan pada lajur tersebut.

Pada akhirnya, lajur ini perlu dijumlah pada kedua sisinya. Dengan begitu, maka ketelitian serta kebenaran pada neraca lajur perusahaan dagang bisa terjamin.

Neraca

Kolom ini berisi tentang semua perkiraan riil. Dimana merupakan perkiraan dari akun yang sebelumnya.

Kolom ini mempunyai fungsi melihat apabila terdapat ketidaksesuaian ketika penyusunan neraca saldo sesudah penyesuaian.

Selain itu, dapat memeriksa perhitungan apakah sudah tepat atau belum.

Laba-Rugi

Kolom selanjutnya berisi tentang perkiraan nominal. Pada kolom laba rugi ini, debit maupun kredit yang ada pada lajur laba rugi akan dijumlahkan.

Jika pada sisi kredit lebih besar ketimbang debit. Artinya perusahaan memeroleh laba.

Namun, jika sisi debitnya lebih besar ketimbang kredit, artinya perusahaan mengalami kerugian.

Jenis

Terdapat beberapa jenis neraca lajur perusahaan dagang, diantaranya:

Neraca lajur 6 kolom

Biasanya jenis neraca lajur 6 kolom ini jarang digunakan. Terdiri atas kolom rugi laba, neraca saldo, serta neraca.

Neraca Lajur 8 Kolom

Biasanya digunakan untuk perusahaan dagang. Komponennya adalah neraca saldo, penyesuaian, rugi laba, serta neraca akhir.

Neraca Lajur 10 Kolom

Berisikan neraca saldo, penyesuaian, rugi laba, dan neraca saldo disesuaikan.

Neraca Lajur 12 Kolom

Berisi kolom neraca saldo, penyesuaian, rugi laba, neraca saldo disesuaikan, laporan modal, dan neraca.

Manfaat

Pada dasarnya, neraca lajur mempunyai fungsi untuk landasan pemeriksaan rekening yang terdapat di buku besar yang sudah disesuaikan, diseimbangkan, dan juga disusun dengan cara yang sama dengan proses penyusunan laporan keuangan.

Namun, sejatinya, neraca lajur perusahaan dagang berbeda dengan laporan keuangan. Sebab, kedudukan dari neraca lajur ini lebih rendah dari pada laporan keuangan.

Sehingga, neraca lajur tidak bisa menggantikan pencatat akuntansi.

Sehingga, bisa disimpulkan bahwa neraca lajur hanya berfungsi untuk alat bantu saat menyusun laporan keuangan. Dan tidak dapat disamakan antara neraca lajur dengan laporan keuangan.

Jika Anda ingin mengetahui cara menyusun laporan keuangan perusahaan dagang, Anda bisa melihat contoh excelnya di sini.

Dengan disusunnya neraca lajur ini, maka perusahaan dagang akan menerima berbagai manfaat. Diantaranya:

- Memudahkan penyusunan laporan keuangan

- Membantu terhindarnya kesalahan ketika membuat ayat penyesuaian.

- Memungkinkan laporan keuangan tanpa perlu membuat jurnal penyesuaian secara formal

- Neraca lajur perusahaan dagang menjadi alat untuk meringkas data di dalam catatan keuangan berdasarkan berbagai bentuk pengelompokan data.

- Bisa dijadikan sebagai laporan keuangan sementara

- Menjadi prosedur yang harus dilakukan untuk membuat neraca akhir.

- Untuk menggolongkan serta meringkas indormasi yang ada pada neraca saldo serta data penyesuaian. Sehingga akan menjadi persiapan yang baik sebelum penyusunan laporan keuangan formal

- Memudahkan dalam hal pencarian kesalahan yang mungkin ada ketika membuat jurnal penyesuaian.

BACA JUGA : Jurnal Pembalik : Ulasan Lengkap & Langkah Membuat nya

Cara Membuat Neraca Lajur Perusahaan Dagang

Ada beberapa langkah yang harus dilakukan untuk membuatnya.

- Pertama, Anda harus memindahkan saldo buku besar.

- Sebelum mencatat neraca lajur, Anda dapat melakukan jurnal penyesuaian terlebih dahulu.

- Setelah itu, sesuaikan juga buku besar agar nantinya neraca lajur bisa menghasilkan neraca yang saldonya sama dengan yang ada pada buku besar.

- Buku besar akan menjadi pembanding dalam menyusun neraca lajur. Apabila terdapat selisih, maka periksa terlebih dahulu antara keduanya. Kesalahan bisa saja terjadi pada buku besar ataupun neraca lajur.

- Selanjutnya, jumlahkan saldo akun sesudah proses penyesuaian.

- Pindahkan saldo akun laporan laba rugi mulai dari penjualan dan biaya. Pindahkan daftar saldo tersebut pada kolom laporan laba rugi.

- Pindahkan saldo akun neraca. Beberapa diantaranya utang, aset, serta modal. Pindahkan dari kolom daftar saldo setelah penyesuaian ke kolom-kolom pada neraca.

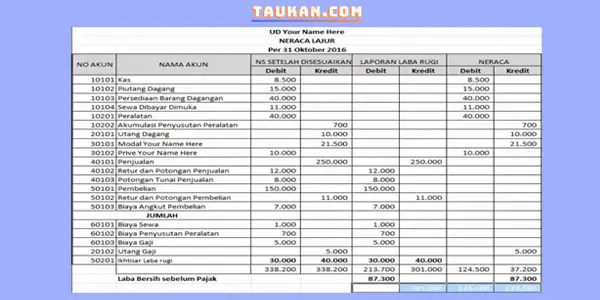

Contoh Neraca Lajur Perusahaan Dagang

Agar dapat dipahami dengan mudah, berikut kami menyertakan contohnya :

Demikian, semoga bermanfaat.

Jika ada ulasan lain yang Anda butuhkan misalnya jurnal penjualan barang dagang atau cara membuat buku besar perusahaan dagang, silahkan tinggalkan komentar di bawah.